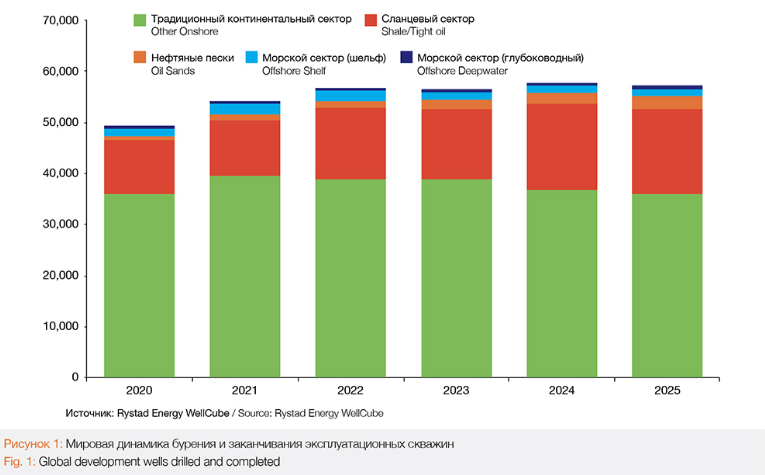

在經歷了充滿挑戰的20個月后,石油和天然氣行業的鉆井和完井市場經歷了疫情爆發和慢于預期的復蘇,終于看到了曙光。隨著全球范圍內新型冠狀病毒疫苗接種數量的增加和旅行限制的放松,預計石油需求將迅速反彈,這給勘探開發公司提供了急需擴大在油氣領域的投資的信心。雷斯塔能源公司對鉆機活動和合同授予等關鍵活動指標的分析,以及我們與運營商和供應商的討論,使我們樂觀地認為,與2020年相比,今年行業將新增近5,000口開發井,使2021年的總鉆探數量接近54,000口(圖1)。

圖1

開發井鉆井前景

分析表明,隨著油氣行業的復蘇,勘探開發活動將存在區域差異,有些地區的復蘇速度更快,力度也更強。例如,北美去年是受新冠疫情影響最嚴重的地區之一,但今年可能會變得更強。短期循環的頁巖氣行業將推動美國的這種增長,盡管這仍取決于油價的走勢。從長遠來看,在2021~2025年期間,致密油井在全球已鉆開發井數量中所占的份額預計將從20%左右增加到29%。雖然美國在這些非常規油井中占有很大的份額,但預計到2025年,加拿大致密油井的份額將上升到17%。然而,常規井市場預計將繼續成為鉆井市場的主要驅動力,中國將在2021~2025年期間以大約8.5萬口井的鉆井量引領鉆井市場。

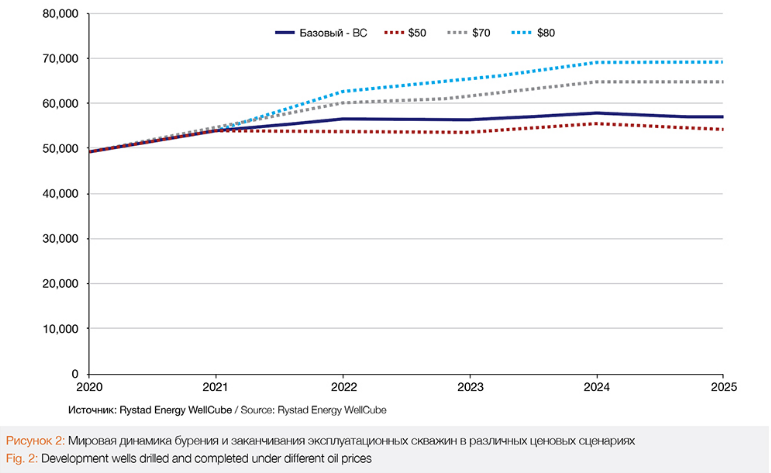

圖2

圖2顯示了我們對全球開發鉆井和完井活動在不同油價下可能影響到2025年的估計。在基本情況下,預計明年將進一步增長,在2022~2025年,鉆完井數量平均每年約為57,000口~58,000口。在樂觀的情況下,如果油價能夠在足夠長的時間內保持在80美元/桶的水平,到2025年,與我們的基本情況相比,勘探開發公司可以多鉆4萬口井。隨著越來越多的項目變得有利可圖,有利的油價將鼓勵運營商加大鉆井活動。

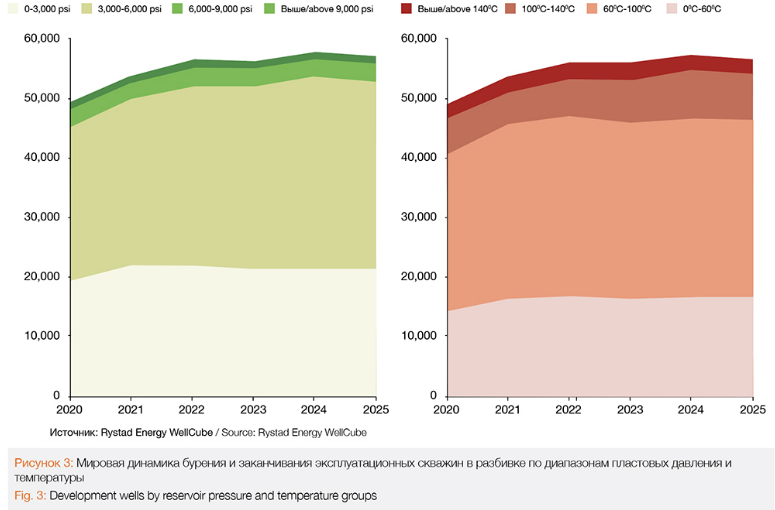

圖3

圖3將完井總數量劃分為不同的儲層壓力和溫度組,這是鉆井和完井設計的關鍵因素。我們預計,到2025年,大部分鉆探和完成的井將位于壓力為每平方英寸3,000到6,000磅,溫度為60?C到100?C的儲層中。我們預計,在壓力超過10000psi的油藏中,只有不到10%的井將被鉆探,而美國和中國可能是高壓鉆井的最大市場。同樣,從儲層溫度的角度來看,大約15%的井可能是在高溫環境(溫度超過100?C)中鉆取的。

油田服務業開始反彈

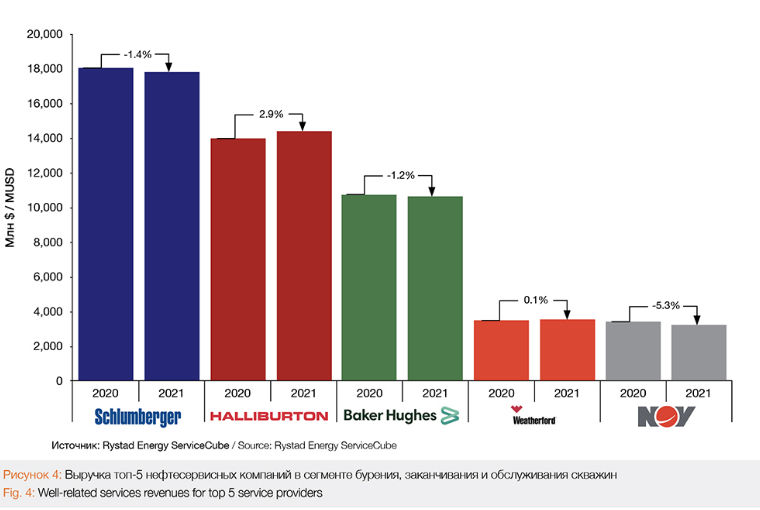

盡管2021年對于上游運營商和服務提供商來說仍然是充滿挑戰的一年,但全球鉆井需求的復蘇將導致與井相關服務的支出增加,服務公司的收入也將增長。2021年,服務公司預計將從鉆井活動中賺取1,050億美元。這些數字還低30%比2019年我們所看到的,但服務提供者正在擺脫前一年的低迷,預計平均收入同比(同比)增長4%,這一趨勢穩定之前預計將持續到2023年。

油田服務巨頭斯倫貝謝、哈里伯頓和貝克休斯報告稱,自今年第一季度以來,21季度的收入增長了約11%,但與去年相比,斯倫貝謝和貝克休斯今年的井相關服務收入預計將下降1.3%(圖4)。斯倫貝謝在年初將其壓力泵業務出售給Liberty Oilfield services后,預計收入將下降。然而,在油氣相關服務領域,該公司的收入仍處于領先地位,預計2021年將達到180億美元。主要是由其在美國、沙特阿拉伯和俄羅斯的業務推動,這些業務約占其總收入的一半。另一方面,北美(主要是美國)和中東地區預計將占到貝克休斯2021年總收入的一半以上。

圖4

哈里伯頓預計2021年油氣相關服務收入將同比增長3%。由于鉆井相關服務和電纜作業的改善,完井和生產部門以及鉆井和評估部門的業績都出現了連續增長,這將推動油氣產量的增長。

勘探開發支出正在上升

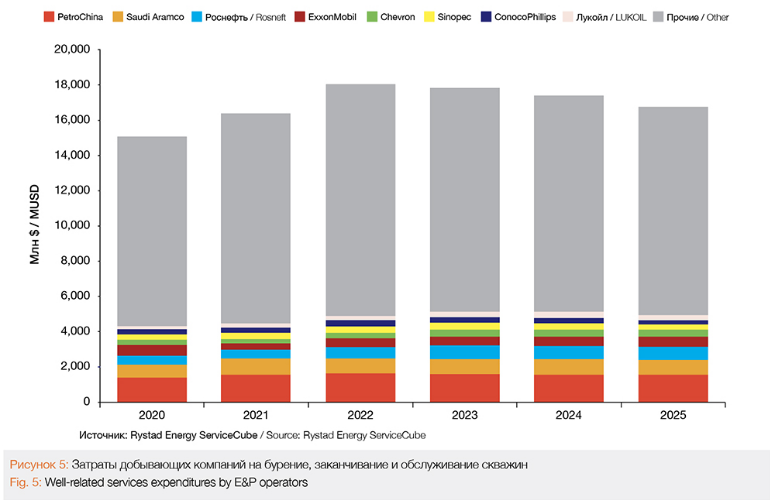

與井相關服務的總花費包括以下幾個方面:完井和修井、增產、鉆井工具和服務以及石油鉆桿產品(OCTG)。2021年全年,全球油井相關服務的勘探開發支出預計將達到1,640億美元左右。與2020年相比增加了140億美元(圖5)。中國國有企業中國石油天然氣股份有限公司仍是油井服務領域的最大投資方,預計今年和明年將分別在該行業投入約160億美元和170億美元。然而,與2022年相比,我們預計到2025年該公司的支出將有所下降,到2030年將穩定并增加到目前的水平。沙特國有巨頭沙特阿美預計將保持穩定趨勢,2021~2025年期間預計不會出現顯著增長。與此相反,預計俄羅斯石油公司在與良好相關的服務方面的支出將在2022年比2020年增加20%,然后在未來五年內穩定在75億美元的水平。俄羅斯石油公司的投資可能會更高,因為目前的前景沒有完全說明東方石油項目內計劃的大規模鉆井活動,因為雷斯塔能源公司正在等待證明已公布的資源估計(分別為12億噸和5億噸)所需的關鍵佩亞克斯科耶和扎帕德諾-伊爾金斯科耶油田的進一步勘探計劃的結果。

圖5

美國超級石油巨頭埃克森美孚和雪佛龍均較2020年的水平下降了約30%,2021年的井服支出合計接近60億美元。盡管雪佛龍的支出預計將增加2022~2023年,然后保持穩定在未來兩年每年大約37億美元,埃克森美孚將由2025年的平均開支增長14%,與35億年的2021美元相比,主要通過水力壓裂等增產措施服務,化學增產和連續油管,這些技術主要在美國使用。

雷斯塔能源公司預計,2021年至2025年期間,將有近8,640億美元用于與井相關的服務,其中大部分(40%)將用于完井和修井服務。就具體市場而言,我們預計與良好相關的服務的平均市場規模在北美將達到650億美元左右,其次是亞洲和澳大利亞的290億美元和中東的210億美元。

在北美,大約50%的完井和修井支出將用于非常規頁巖,其中大部分將用于頁巖壓裂。除了歐洲80%的計劃產量將用于海上(主要是挪威和英國的大陸架)外,常規陸上作業仍將是其他地區完井和修井服務的最大市場。

將2021年至2025年的總支出與前一個五年(2016~2020年)進行比較,我們認為未來一段時間不會出現顯著下降。過去五年,在與良好相關的服務上的開支總額為9,760億元,顯示未來五年的開支總額將減少1,120億元。如果沒有新型冠狀病毒大流行對該行業的影響,未來支出可能會更高,但下降仍然不是特別顯著。盡管運營商開始在油氣行業以外的領域進行投資,包括可再生能源技術,但這表明,至少在中短期內,油氣井的鉆完井需求可能會保持強勁。

這一前景與行業情緒一致,許多大型勘探開發和油田服務公司最近都強調,油氣行業必須在減排和滿足全球能源需求之間保持平衡。為了滿足不斷增長的完井和修井服務需求,這意味著供應商需要在人員、設備和技術方面保持足夠的產能。

勘探開發公司著眼于能源轉型

盡管上游作業的井服支出預計將繼續占勘探開發公司支出的主要部分,但埃克森美孚、殼牌和雪佛龍等公司正在加大能源轉型力度以減少排放。埃克森美孚在過去20年里已經在碳捕獲和存儲等低碳解決方案上投資100億美元,并計劃到2025年再投資30億美元。為了實現2021年的能源轉型目標,雪佛龍已經撥款3億美元投資,盡管只占總預算的2%,但仍遠遠落后于歐洲同行。雪佛龍也在探索替代能源,如先進的地熱,這是一項新興技術,與其他可再生能源相比,它的間歇性更少。

微信公眾號

微信公眾號

微信視頻號

微信視頻號

京公網安備11010502053156號

京公網安備11010502053156號