鉆機和油井?dāng)?shù)量將略有上升,但勘探和生產(chǎn)支出謹(jǐn)慎,持續(xù)的并購活動以及歐佩克+減產(chǎn)可能會限制增長。總體呈現(xiàn)穩(wěn)定但持平態(tài)勢。目前,全球陸上鉆井市場處于停滯狀態(tài)。預(yù)計一些地區(qū)的活動會增加,另一些地區(qū)會減少,從2024年到2025年,市場看起來不會有太大的不同。研究和咨詢公司韋斯特伍德全球能源集團預(yù)計,全球運營的陸上鉆井平臺總數(shù)將略有增加,從2024年的4,384臺增加到2028年的4,617臺,這是其最新預(yù)測期的結(jié)束。鉆井?dāng)?shù)量也將從今年的49,300口增加到2028年的51,000口左右。美國的活動將幾乎沒有變化,俄羅斯可能會看到下降,中國和印度等國家將看到增加,以抵消俄羅斯的下降,中東仍然是一個未知數(shù)。全球液體和天然氣產(chǎn)量預(yù)計也將在預(yù)測期內(nèi)上升。液體產(chǎn)量可能從2024年的1.024億桶/天增加到2028年的1.084億桶/天,盡管需求和歐佩克+集團的行動將在這方面發(fā)揮主要決定因素。

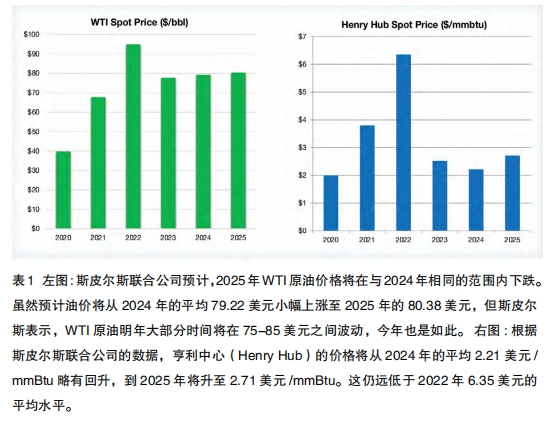

與此同時,天然氣產(chǎn)量將從2024年的6810萬桶/天增加到2028年的7,340萬桶/天。韋斯特伍德高級分析師本·威爾比表示,近期將全球在岸市場描述為“中間路線”是合理的。“未來幾年,全球鉆機需求可能相對平穩(wěn),同比變化有限。看看美國發(fā)生了什么,它將如何影響全球形勢,以及這對以美國為中心的陸地鉆井平臺承包商意味著什么,這將是一件有趣的事情。我們肯定不會在2022年達(dá)到鉆井平臺需求突然激增的階段。我們已經(jīng)從那里和其他一些市場的輝煌歲月中退縮了。”美國鉆井市場在很大程度上反映了專家們預(yù)計明年將看到的定價環(huán)境。西德克薩斯中質(zhì)油明年料觸及80.38美元,不過斯皮爾斯聯(lián)合公司總裁約翰·斯皮爾斯表示,如果油價跌至75~85美元區(qū)間,不會感到意外,這與他對2024年的預(yù)測相同。斯皮爾斯還預(yù)計,到2025年,亨利中心(HenryHub)的天然氣價格將達(dá)到2.71美元/mmBtu。雖然這將比2024年的平均2.21美元/mmBtu有所增長,但仍遠(yuǎn)低于行業(yè)在2022年大部分時間看到的7~8美元的價格。

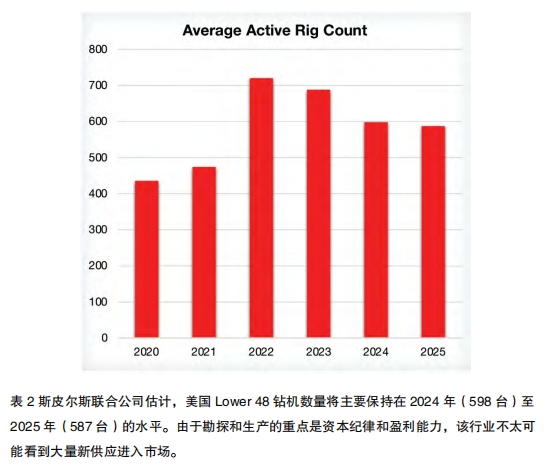

“行業(yè)正在努力減少天然氣注入,以便我們能夠?qū)齑婊謴?fù)正常,這可能需要幾個月的時間才能完成。斯皮爾斯表示:“到今年年底,我們將非常接近正常水平,但仍將有大量天然氣在尋找歸宿。”由于天然氣價格預(yù)計不會大幅上漲,鉆井活動也不會有太大的增長。預(yù)計未來一年美國鉆機數(shù)量和鉆井?dāng)?shù)量也將基本保持在同一水平,從2024年的598臺鉆機和16,500口井到2025年的587臺鉆機和16,500口井。Lower48地區(qū)的石油總產(chǎn)量也將停滯不前,從2024年的約1,323萬桶/天降至2025年的1,369萬桶/天。天然氣產(chǎn)量將從2024年的1100億立方英尺/天增加到2025年的1,130億立方英尺/天。斯皮爾斯表示:“目前的重點顯然是實現(xiàn)盈利目標(biāo)。”“我認(rèn)為這只是市場的一個特征,將伴隨我們向前發(fā)展。這意味著市場不會像過去那樣對不斷變化的大宗商品價格做出反應(yīng),至少在鉆機活動和資本支出方面是這樣。我們今天看到的所有數(shù)據(jù)都顯示,石油或天然氣價格的變化與鉆機活動的變化之間幾乎沒有相關(guān)性。

這是我們今年的計劃,現(xiàn)在讓我們努力想辦法把事情做得更好一點,這樣我們就能在未來10年里以這種方式運作,而不是一個季度一個季度地讓華爾街高興。”美國本土48州和加拿大在美國的48州,二疊紀(jì)盆地仍然是主要的故事。斯皮爾斯估計,今明兩年,該地區(qū)的鉆機數(shù)量將占美國陸上鉆機總數(shù)的60%左右,預(yù)計2024年和2025年,該盆地的平均鉆機數(shù)量將達(dá)到300臺。預(yù)計今年的鉆井?dāng)?shù)量將達(dá)到8,000口,明年將達(dá)到7,800口。這一活動水平仍低于二疊紀(jì)盆地2023年的水平——335臺鉆機和8,600口井。他補充說,在過去幾年中,美國運營商之間的并購活動在一定程度上導(dǎo)致了二疊紀(jì)盆地石油產(chǎn)量同比增長乏力。值得注意的交易包括雪佛龍在2023年以63億美元收購PDC能源公司,以及埃克森美孚在去年5月完成的以600億美元收購先鋒自然資源公司。“總的來說,合并對服務(wù)公司來說總是有點破壞性的。作業(yè)者暫停了一段時間,并試圖重新配置他們要鉆的井。然后是重新配置供應(yīng)鏈,因為收購者總是把他們的人帶進(jìn)討論中,這可能非常具有破壞性。自從這些合并開始成為新聞以來,鉆機數(shù)量下降了5%。”

此外,美國陸上的并購活動為運營商提供了大量的土地面積,他們沒有投資更多的鉆井平臺,而是選擇通過增加橫向長度來提高產(chǎn)量。斯皮爾斯表示,他預(yù)計今年二疊紀(jì)的橫向長度平均為11,000英尺,明年將增加到11,500英尺。他說:“當(dāng)我們看到更大的活動指標(biāo)時,更多的是關(guān)于我們正在鉆探的更長水平段。”“這不是你在地面上測量的東西,比如鉆機的運行,你會看到市場的變化。這將是鉆井總進(jìn)尺和較長水平段的井筒暴露量。例如,運營商現(xiàn)在擁有足夠的面積,可以在二疊紀(jì)盆地鉆探更多的1.5萬英尺的分支井。我們沒有看到大宗商品價格的推動作用,因此該行業(yè)將不得不尋找更好的方式來完成任務(wù)。”除了二疊紀(jì)盆地,其他美國陸上盆地也不會發(fā)生太大變化。海恩斯維爾(Haynesville)是這一趨勢的一個例外,因為它是一個敏感的天然氣市場上的大量天然氣生產(chǎn)盆地。

天然氣儲存運營商仍在應(yīng)對2023~2024年冬季比預(yù)期更溫暖的后果,截至8月份,剩余天然氣儲量為4,500億立方英尺。斯皮爾斯聯(lián)合公司估計,與2023年夏季相比,天然氣儲存運營商在2024年夏季購買的天然氣減少了20%。斯皮爾斯解釋稱,只要儲氣運營商希望減少天然氣注入并降低天然氣過剩,天然氣價格就會保持在低位。然后,只要天然氣價格保持在低位,在富含天然氣的盆地進(jìn)行鉆探的需求就不會增長。Haynesville的鉆機數(shù)量預(yù)計將從2023年的52臺下降到今年的30臺。如果天然氣庫存像斯皮爾斯預(yù)計的那樣在2025年初恢復(fù)到正常水平,那么鉆機活動將在明年略有回升,鉆機數(shù)量將達(dá)到35臺。“海恩斯維爾是天然氣市場所有問題的典型代表。”他表示,盡管馬塞勒斯油田有采出需求,無論價格如何,都會輸送一定量的天然氣,但在二疊紀(jì)盆地,無論價格如何,所有伴隨石油而來的伴生天然氣都將來自西德克薩斯。“然而,海恩斯維爾對價格很敏感,這是運營商和服務(wù)公司感到最痛苦的地方。”

加拿大的故事都是關(guān)于管道和液化天然氣的。TransMountain管道擴建于2024年5月開始,每天從阿爾伯塔向太平洋沿岸運輸59萬桶石油。三個重要的液化天然氣項目將在未來三年內(nèi)啟動,首先是殼牌主導(dǎo)的加拿大液化天然氣項目,預(yù)計將于2025年中期啟動,而Woodfibre液化天然氣和Cedar液化天然氣預(yù)計將分別于2027年和2028年開始運營。斯皮爾斯估計,這些終端將帶來25億立方英尺/天的液化天然氣出口。管道和即將到來的液化天然氣終端將對該國的鉆井產(chǎn)生逐級傳遞效應(yīng)——斯皮爾斯聯(lián)合公司估計,隨著這些中游項目的上線,未來三年鉆井活動的年增長率將達(dá)到4-5%。即使在美國同樣的中等價格環(huán)境下,鉆機數(shù)量仍有望比2023年增長6%。他說,按年計算,加拿大將在2024年看到188個鉆井平臺,在2025年看到196個;相比之下,2023年這一數(shù)字為179個。鉆井?dāng)?shù)量將從2024年的6,800口增加到2025年的6,950口。“我認(rèn)為明年我們會看到情況好轉(zhuǎn)。盡管加拿大的商品價格環(huán)境與美國一樣——油價相當(dāng)穩(wěn)定,而天然氣價格卻很糟糕,但僅僅開通這條新輸油管道就足以推動鉆井活動的增加。

加拿大的運營商正忙著開發(fā)他們的油田,以便他們能夠供應(yīng)這條管道。石油方面的情況確實有所好轉(zhuǎn),明年天然氣方面的情況也會真正好轉(zhuǎn)。”印度在北美以外,2025年將由與過去幾年相同的主要陸上市場主導(dǎo),如中東和阿根廷。不過,威爾比指出,印度是一個新興市場,可能很快就會發(fā)展成為在岸風(fēng)電領(lǐng)域的主要參與者。韋斯特伍德預(yù)測,在預(yù)測期內(nèi),印度的鉆機和井?dāng)?shù)量都將大幅增加,2024年將達(dá)到111臺和553口,而2028年將達(dá)到142臺和670口。造成這種情況的一個重要原因是,該國預(yù)計在未來十年中將看到石油需求的增長。今年2月,國際能源署表示,預(yù)計目前世界第三大石油進(jìn)口國印度將在2030年前成為全球石油需求增長的最大驅(qū)動力。從2023年到2030年,預(yù)計全球每天增加230萬桶石油,預(yù)計其中三分之一以上來自于此。該機構(gòu)預(yù)測,2030年印度的需求將達(dá)到660萬桶/天,高于2023年的550萬桶/天。威爾比表示,為了滿足國內(nèi)需求的增長,同時減少對外國進(jìn)口的依賴,預(yù)計印度將增加陸上和海上的鉆井活動。

根據(jù)石油部石油規(guī)劃和分析小組的數(shù)據(jù),印度在2023~2024財年進(jìn)口了2.325億噸原油。威爾比表示:“我認(rèn)為,對許多新興超級大國來說,關(guān)鍵在于減少對進(jìn)口的需求。”“進(jìn)口滿足這種需求所需的產(chǎn)品對經(jīng)濟來說是巨大的消耗。印度因無法實現(xiàn)其產(chǎn)量目標(biāo)而臭名昭著,但我確實認(rèn)為,我們可以看到印度市場的需求和鉆井活動穩(wěn)步增長。”雖然ONGC在過去幾年中獲得的大部分合同都是在海上領(lǐng)域,但該公司也積極建立陸上項目組合。2021年,根據(jù)印度政府的“印度制造”計劃,ONGC與印度制造公司梅加工程和基礎(chǔ)設(shè)施公司(MEIL)簽訂合同,以8.6億美元的價格交付27臺陸地鉆機和20臺修井機。到目前為止,已經(jīng)在安得拉邦的拉賈赫拉賈赫穆恩德爾伊油田部署了三臺陸地鉆井平臺。ONGC計劃在其他七個油田部署更多的鉆井平臺,包括錫布薩加爾、焦?fàn)柟亍~達(dá)巴德、安卡萊什瓦爾、邁赫薩納和坎貝、阿加爾塔拉和卡來卡。

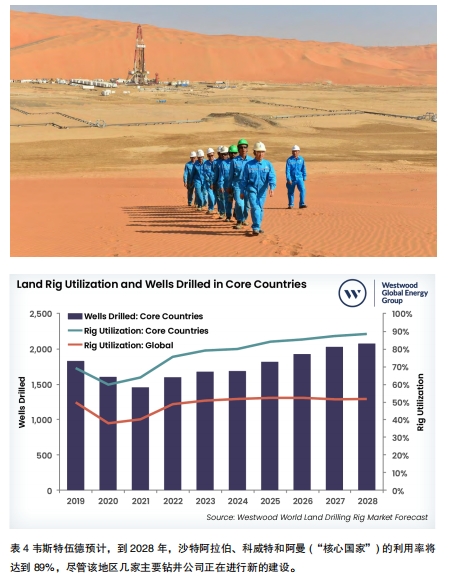

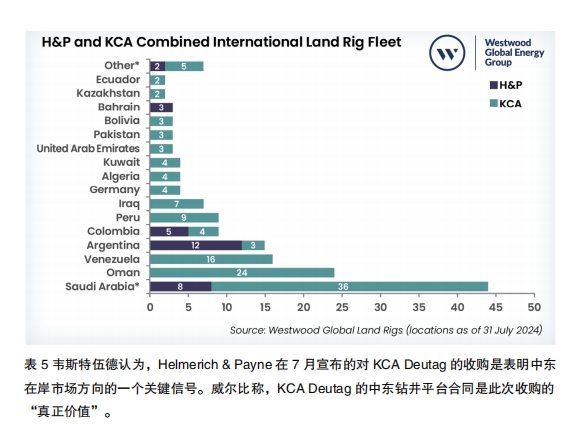

今年8月,ONGC還宣布在位于印度西北部坎貝盆地Olpad組的PURN-1探井發(fā)現(xiàn)陸上油氣。這一發(fā)現(xiàn)為OALP區(qū)塊CB-ONHP-2019-1及其周圍的勘探開辟了一個新的領(lǐng)域。中東總的來說,中東陸上鉆井市場的短期前景是樂觀的。韋斯特伍德預(yù)測,鉆機數(shù)量將從2024年的412臺增加到2028年的618臺,而油井?dāng)?shù)量將從2024年的2,882口增加到2028年的3,427口。威爾比先生指出,美國油田服務(wù)提供商Helmerich&Payne(H&P)于2024年7月宣布收購德國鉆井公司KCAdeuttag,預(yù)計將于今年年底完成,這是中東市場走向的一個信號。KCADeutag的中東合同是惠普此次交易的“真正回報”,該公司2023年71%的EBITDA來自三個核心國家(沙特阿拉伯、科威特和阿曼)的陸地鉆井國家。在韋斯特伍德的預(yù)測期內(nèi),這三個國家預(yù)計都將出現(xiàn)顯著增長。

韋斯特伍德預(yù)計這些國家的利用率將從2024年的79%表5韋斯特伍德認(rèn)為,Helmerich&Payne在7月宣布的對KCADeutag的收購是表明中東在岸市場方向的一個關(guān)鍵信號。威爾比稱,KCADeutag的中東鉆井平臺合同是此次收購的“真正價值”。增長到2028年的89%,即使ADNOC鉆井公司、阿拉伯鉆井公司和SANAD公司等主要區(qū)正在進(jìn)行新造陸地鉆機的增加。“對于H&P來說,他們對KCAdeuttag的收購是一個巨大的信號,表明他們將中東視為他們未來的重要組成部分。KCADeutag在世界各地都有鉆井平臺,但沙特阿拉伯的鉆井船隊和中東的鉆井合同才是這筆20億美元交易的真正價值。這是一個人們希望把鉆井平臺帶到這里的熱門地區(qū)。”在韋斯特伍德的預(yù)測期內(nèi),沙特阿拉伯將成為全球鉆井平臺需求的一個亮點。H&P在2023年和2024年宣布了8臺鉆機的招標(biāo),每臺鉆機都來自該公司閑置的美國鉆機隊。KCADeutag還在沙特阿拉伯運營了36個鉆井平臺。預(yù)計需求將逐年增長,這可能為H&P提供更多機會,將更多的鉆井平臺從北美轉(zhuǎn)移到該國。然而,圍繞沙特阿拉伯市場的樂觀情緒也伴隨著一些警告。

威爾比指出,最近一系列自升式鉆井平臺合同的取消,證明了該國的情況可能會迅速變化,尤其是考慮到與沙特阿美(SaudiAramco)的壟斷合同環(huán)境。他還指出,最近歐佩克+自愿減產(chǎn)的220萬桶/日全部延長至12月,這表明全球石油需求沒有預(yù)期的那么高。減產(chǎn)于2023年4月開始,并將從9月開始緩慢減少。由于圭亞那和巴西海上的大型項目有望為原油市場帶來額外的結(jié)構(gòu)性供應(yīng),他表示,“世界是否需要從這些中東大國那里獲得更多石油,這是一個問題。”他說,如果全球需求低于預(yù)期,而其他地區(qū)的供應(yīng)增加,中東石油豐富的國家可能會繼續(xù)控制產(chǎn)量。這可能會對這些國家和該地區(qū)其他地方的鉆井活動產(chǎn)生殘余影響。“如果石油需求不能以預(yù)期速度增長,我認(rèn)為我們可能會看到中東地區(qū)的石油產(chǎn)量有所下降,”他補充說。“我們可能會看到一些合同被取消。我們可能會看到鉆井平臺被堆積起來,而不是繼續(xù)運行。”幾家中東公司一直在天然氣領(lǐng)域采取行動,以抵消石油需求的潛在下降。

例如,沙特阿拉伯已將天然氣作為其陸上活動的主要推動力。今年6月,沙特阿美公司簽署了價值250億美元的合同,用于其Jafurah氣田的第二階段擴建,以及其主要天然氣網(wǎng)絡(luò)的第三階段擴建。Jafurah是沙特阿拉伯最大的非常規(guī)非石油伴生氣田,天然氣儲量達(dá)229萬億立方英尺,凝析油儲量達(dá)750億桶。沙特阿美還預(yù)計,到2030年,其天然氣產(chǎn)量將增加60%以上,而2021年的產(chǎn)量為101億標(biāo)準(zhǔn)立方英尺/天。在沙特阿拉伯之外,ADNOC天然氣公司于1月份簽署了一項為期10年的協(xié)議,每年向印度最大的天然氣公司GAIL供應(yīng)50萬噸天然氣。該協(xié)議是在該公司于2023年9月與中石油簽署液化天然氣供應(yīng)協(xié)議之后簽署的。此外,在2024年3月,ADNOC天然氣公司同意從2028年開始每年向德國公司SEFE提供100萬噸天然氣。今年4月,阿曼液化天然氣公司簽署了一項為期10年的協(xié)議,從2025年開始向土耳其的Botas石油管道公司每年供應(yīng)100萬噸液化天然氣。“這些交易實際上是在為油氣之旅的額外階段做準(zhǔn)備,”威爾比表示。“

過去,許多中東玩家相對忽視了天然氣。他們看到了一個機會,可以把它帶到更重要的位置,并開始把它更多地貨幣化。這將需要大量的陸上鉆探。因此,如果我們看到石油開始減少,我們認(rèn)為天然氣將有助于填補這一缺口。”中國預(yù)計中國將成為推動全球鉆機需求的領(lǐng)導(dǎo)者之一,在國內(nèi)產(chǎn)量增加的推動下,到2028年,中國的鉆機數(shù)量將占全球鉆機數(shù)量的近30%。這種推動產(chǎn)量的動力將導(dǎo)致頁巖氣區(qū)塊的深井鉆井?dāng)?shù)量增加,以及成熟油田的鉆井?dāng)?shù)量增加。在韋斯特伍德的預(yù)測期內(nèi),中國的鉆機數(shù)量將從2024年的1,300臺增加到2028年的1,340臺。“中國正在努力提高國內(nèi)產(chǎn)量。這是政府的長期目標(biāo),他們正開始付諸行動。他們展示了他們有技術(shù)能力鉆得很深,目前還不確定鉆探對他們來說有多經(jīng)濟,但總的來說,我認(rèn)為這是積極的。”中國放寬四川盆地勘探規(guī)定的舉措將有助于推動中國的勘探活動。四川盆地?fù)碛幸恍┤蜃畲蟮奶烊粴鈨α俊?br />

今年,中國開始將放棄的陸上油氣勘探區(qū)塊授予中央政府控制之外的企業(yè),政府希望此舉將使投資多樣化并提高產(chǎn)量。今年9月,自然資源部授予四川能源投資天府油氣勘探開發(fā)有限公司在四川盆地兩個陸上天然氣區(qū)塊的勘探權(quán),這標(biāo)志著它與以往的做法有了很大的不同——過去,四川當(dāng)?shù)毓颈仨毰c中國石油和中國石化等國有運營商合作,才能勘探該盆地。“他們采取了很多措施來增加產(chǎn)量,他們還放松了四川省的一些規(guī)定。當(dāng)?shù)毓静恍枰獓夜緛磴@探項目,你可能會更快地看到更多的項目獲得批準(zhǔn)。這些都能幫助這個行業(yè)更快發(fā)展。”南美威爾比稱,南美的前景“與歷史水平相比,除了阿根廷之外相當(dāng)黯淡”。阿根廷,特別是內(nèi)烏肯省VacaMuerta頁巖區(qū)塊,是迄今為止該大陸陸上油氣活動最活躍的地方。在2024年上半年,阿根廷共鉆探了546口開發(fā)井,而去年同期為493口。韋斯特伍德預(yù)計,該國的鉆機數(shù)量將從2024年的106臺和1,080口增加到2028年的139臺和1,279口。與加拿大一樣,管道項目是阿根廷陸地鉆井市場樂觀情緒的來源。

去年,政府啟動了從VacaMuerta向布宜諾斯艾利斯輸送天然氣的主要管道的第一階段,增加了2200萬立方米/天的產(chǎn)能。今年5月,YPF國家能源公司開始建設(shè)另一條管道(VacaMuertaSur),該管道將從內(nèi)烏肯省Anelo通往里奧內(nèi)格羅省的Allen。這條管道預(yù)計每天可輸送390,000桶石油。潛在管道第二階段和出口終端仍處于開發(fā)階段。“阿根廷有很多井正在鉆探,這將需要大量的陸地鉆機。他們正在投入基礎(chǔ)設(shè)施來幫助增加承購能力,這在過去一直是增加產(chǎn)量和鉆井的限制之一。他們需要建造更多的石油和天然氣管道,看起來這些管道正在建造中。可預(yù)見阿根廷看起來是一個非常有前途的市場。”除阿根廷外,哥倫比亞等國預(yù)計仍有大量鉆探活動。

然而,這一活動將遠(yuǎn)低于歷史水平。委內(nèi)瑞拉的鉆機需求從2010年的161臺下降到近年來的平均10臺左右,但該國的活躍程度可能會有所改善。但這在很大程度上取決于美國如何繼續(xù)對伊朗實施制裁。2023年10月,委內(nèi)瑞拉總統(tǒng)尼古拉斯·馬杜羅與其反對派簽署了巴巴多斯協(xié)議,其中包括舉行競爭性選舉的路線圖。根據(jù)該協(xié)議,美國財政部頒發(fā)了為期六個月的通用許可證(GL44),暫時授權(quán)委內(nèi)瑞拉的石油和天然氣部門進(jìn)行交易。然而,美國官員警告說,如果馬杜羅政府不建立一個允許所有候選人參選的程序,并釋放被錯誤拘留的美國人和委內(nèi)瑞拉政治犯,那么許可證可能會被吊銷。2024年1月,委內(nèi)瑞拉最高法院維持了一項禁令,禁止反對派選定的候選人瑪麗亞·科瑞娜·馬查多參選。作為回應(yīng),今年4月,美國沒有續(xù)簽石油行業(yè)許可證。美國財政部外國資產(chǎn)控制辦公室表示,公司可能會尋求在委內(nèi)瑞拉工作的特定許可證,并且在GL44生效之前正在進(jìn)行的項目可能會繼續(xù),但公司可能不會在該國開始新的工作。鑒于伊朗是世界上已探明原油儲量最大的國家之一,如果制裁放松,韋斯特伍德預(yù)計陸上活動將會增加。

然而,這是一個很大的假設(shè)。威爾比表示:“我們對委內(nèi)瑞拉持‘觀望’態(tài)度。”“你根本不知道制裁會走向何方。如果他們收緊政策,市場將無法上漲那么多。”俄羅斯俄羅斯在全球在岸市場的地位很難探究,部分原因是來自該國的數(shù)據(jù)缺乏透明度——來自俄羅斯的官方油氣統(tǒng)計數(shù)據(jù)是保密的。在2022年入侵烏克蘭后,對該國的持續(xù)制裁也使分析變得困難。雖然俄羅斯的天然氣產(chǎn)量從2021年到2023年下降了15%,但今年似乎出現(xiàn)了反彈:今年7月,國際能源署(IEA)預(yù)測,從2023年到2024年,俄羅斯的天然氣產(chǎn)量將同比增長6%,從2023年的6,380億立方米增加到今年的6,750億立方米。這一預(yù)測高于該機構(gòu)此前估計的2024年6,700億立方米。根據(jù)該機構(gòu)的估計,從2023年上半年到2024年上半年,俄羅斯的天然氣產(chǎn)量已經(jīng)增長了7%以上。其中近40%的同比增長是通過增加出口實現(xiàn)的。特別是,俄羅斯通過“西伯利亞力量”管道增加了對中國的天然氣出口,并增加了對歐洲的液化天然氣出口。石油生產(chǎn)則是另一回事。自6月以來,俄羅斯一直在按照歐佩克+的新配額削減原油產(chǎn)量。

此外,俄羅斯政府已承諾進(jìn)一步削減,以彌補4月和5月超額配額的影響,這一承諾可能會迫使俄羅斯在2025年之前繼續(xù)削減。總體而言,韋斯特伍德預(yù)計俄羅斯在岸市場在其預(yù)測期內(nèi)將出現(xiàn)下滑。該國的鉆井平臺將從2024年的1137臺減少到2028年的1014臺。威爾比表示,這將是歐佩克+原油減產(chǎn)、制裁(禁止向美國進(jìn)口俄羅斯石油、液化天然氣和煤炭)以及美國國際石油公司退出該地區(qū)的殘余影響。他說:”當(dāng)然,隨著俄羅斯是歐佩克+的一部分,繼續(xù)以他們以前的鉆井速度鉆井,生產(chǎn)他們理論上無法出口的所有液體,在經(jīng)濟上是沒有意義的。”“他們在今年上半年生產(chǎn)過剩,并將在2024年底和2025年減少產(chǎn)量以彌補,進(jìn)一步減少在這些水平上繼續(xù)鉆井的需求。由于制裁,他們也失去了一些專業(yè)知識。來自國際公司的鉆井平臺可能是高規(guī)格,但它們都是完全停工的。如果俄羅斯不能使用這些鉆機,他們可能不得不使用質(zhì)量較低的鉆機,進(jìn)行更多的鉆井作業(yè),以維持其生產(chǎn)水平,而在此之前,他們可以采取更多創(chuàng)新措施,以獲得更多的單井收益。”

微信公眾號

微信公眾號

微信視頻號

微信視頻號

京公網(wǎng)安備11010502053156號

京公網(wǎng)安備11010502053156號